發布時(shí)間(jiān):2021-10-12 09:49:25 人(rén)氣:863

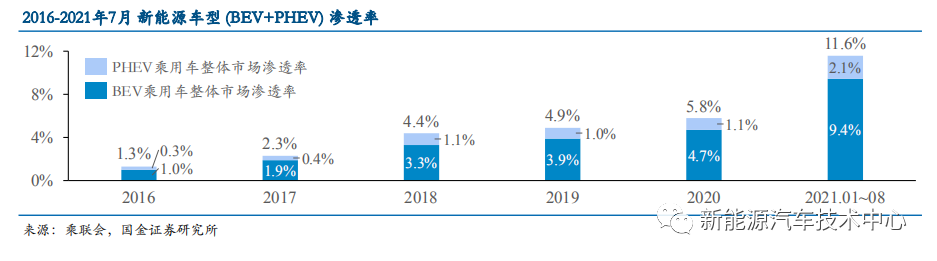

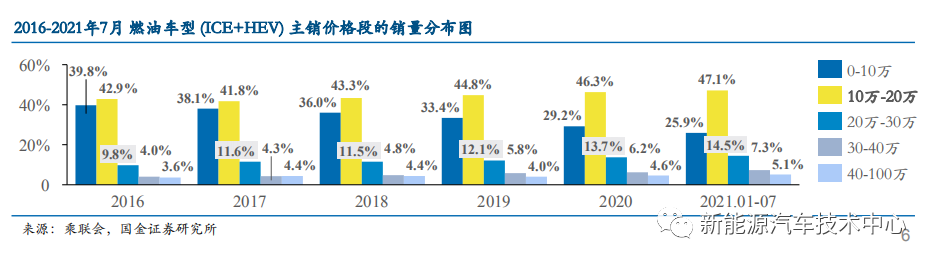

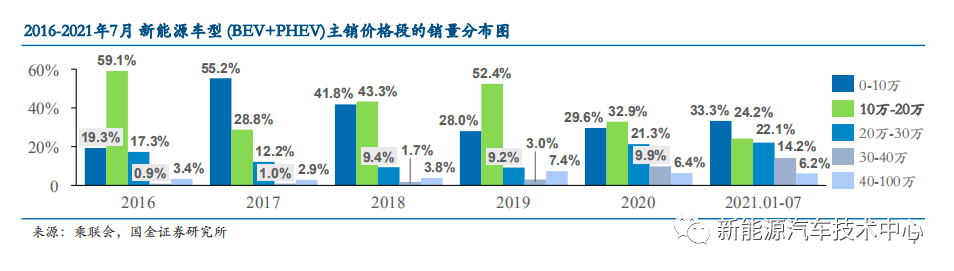

◼ 近兩年新能源汽車(chē)銷量快速增長,但(dàn)銷售主力集中在10萬元以下的A00/A0車(chē)型、及20萬元以上(shàng)的中高(gāo)端車(chē)型,占2021年1-7月銷量比例分别為(wèi)33%、43%, 同期10~20萬區(qū)間(jiān)占比僅為(wèi)24% 。而在成熟燃油車(chē)市場(chǎng),該價格區(qū)間(jiān)銷量占比達47%,且仍呈上(shàng)升趨勢。在乘用車(chē)電(diàn)動化大(dà)趨勢中,10~20萬元車(chē)型的放量,對新能源車(chē)滲透率的進一步提升至關重要。

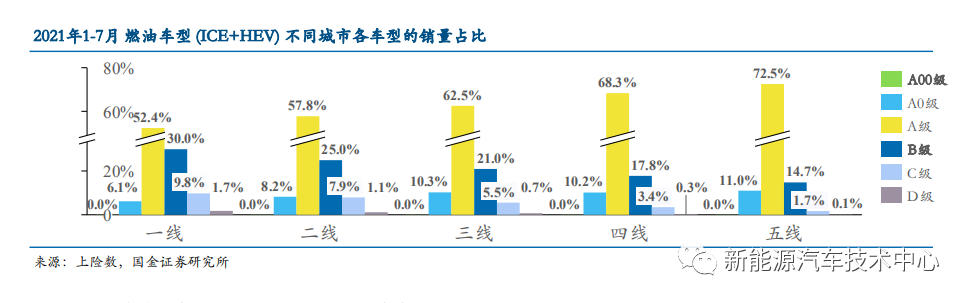

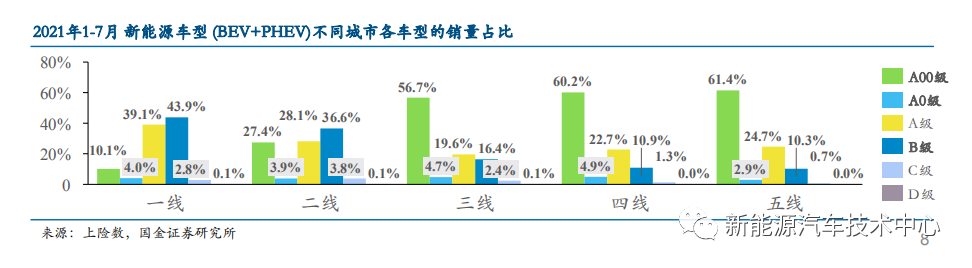

◼ 燃油車(chē)市場(chǎng)中,在一~五線城市均是A級車(chē)(10~20萬左右) 銷量最高(gāo)。而在新能源車(chē)市場(chǎng),一二線城市,B級車(chē)(20萬以上(shàng))銷量最高(gāo);三四五線城市A00級(0~5萬左右)銷量最高(gāo)。銷售占比本就不大(dà)的A級新能源車(chē)銷量中,還(hái)有(yǒu)接近一半的用途是公用及網約車(chē)。說明(míng)目前10~20萬價格區(qū)間(jiān)缺少(shǎo)有(yǒu)競争力的産品。

◼ 随着近年來(lái)三電(diàn)系統技(jì)術(shù)進步、成本下降,智能化配置下放,以及車(chē)企規模優勢逐漸體(tǐ)現,10~20萬元價格段新能源車(chē)的性價比和(hé)産品競争力拐點臨近,我們從供給端的研判預測2022年該價格段有(yǒu)望出現多(duō)款潛力爆款車(chē)型,驅動2022年國內(nèi)新能源車(chē)銷量邁向500萬輛(liàng)大(dà)關。

一. 目前10~20萬新能源市場(chǎng)分析

1.概要:對比燃油車(chē),從四個(gè)維度分析10~20萬的市場(chǎng)

◼ 不同價位段的車(chē)型,在0~100萬價格區(qū)間(jiān)的銷量及占比情況

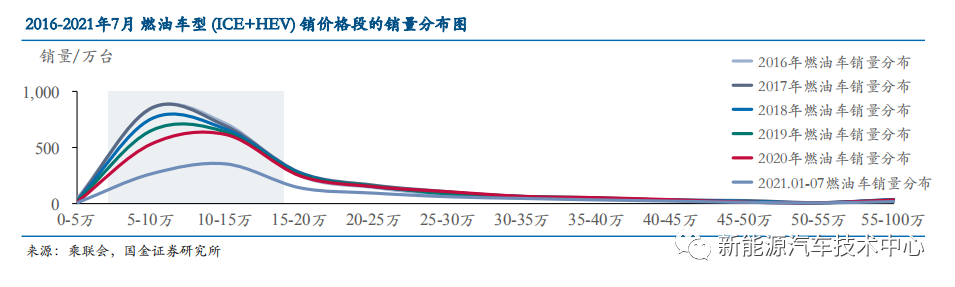

- 從燃油車(chē)銷量價格分布看:充分競争的市場(chǎng),10~20萬成為(wèi)主流市場(chǎng)是必然趨勢

◼ 各級别車(chē)型 (A00~D級車(chē)),在不同級别城市 (一線~五線) 的銷量及占比情況

- 如果是充分競争的市場(chǎng):無論在一~五線城市,限行(xíng)與否;電(diàn)動車(chē)使用條件或消費者購買力高(gāo)低(dī),A級車(chē)(10~20萬左右)都應該是主流車(chē)型◼ 各級别車(chē)型提供的車(chē)型數(shù)量占比與其銷量占比情況

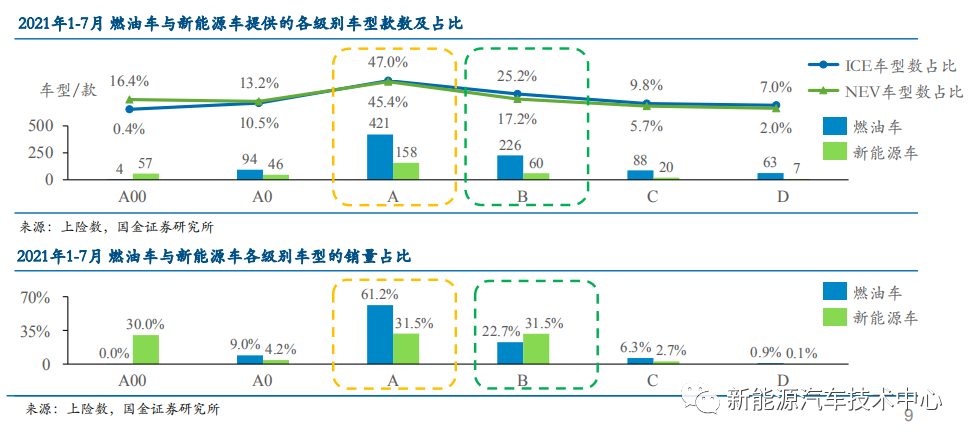

- 2021年1-7月,燃油車(chē)市場(chǎng)提供896款車(chē)型;新能源隻有(yǒu)348款,具有(yǒu)很(hěn)大(dà)的增長空(kōng)間(jiān)

- 新能源A級車(chē)型數(shù)量占比與燃油車(chē)接近 (均在45%以上(shàng)),但(dàn)銷量占比卻遠不如,說明(míng)A級車(chē)缺乏暢銷車(chē)型;B級車(chē)市場(chǎng)車(chē)型雖少(shǎo),銷量占比卻高(gāo),說明(míng)B級車(chē)暢銷車(chē)型多(duō)。

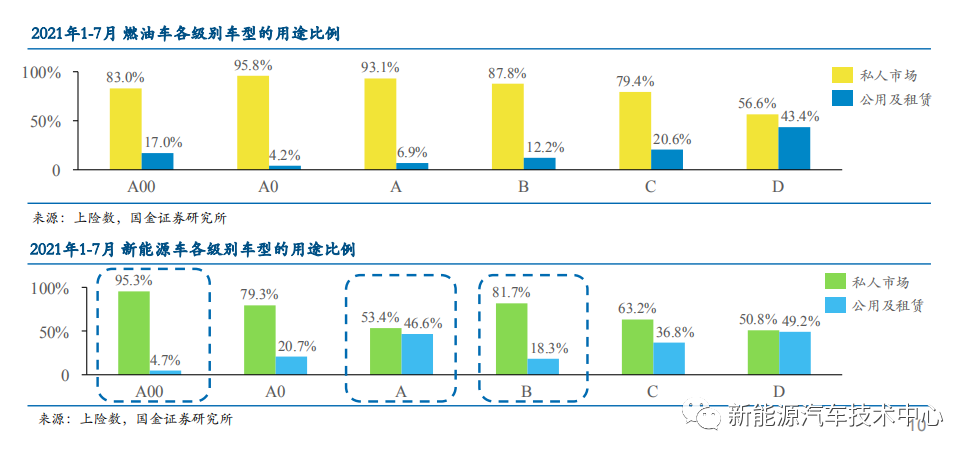

◼ 各級别車(chē)型的用戶類型- 燃油車(chē)銷量較高(gāo)的A與B級車(chē),私人(rén)用戶占比均過80%

- 新能源銷量較高(gāo)的車(chē)型,A00與B級車(chē)私人(rén)用戶占比超過80%,而A級車(chē)公戶占比近一半,說明(míng)A級車(chē)缺少(shǎo)有(yǒu)競争力的車(chē)型

2. 2016~2021年7月 10~20萬新能源汽車(chē)滲透率低(dī)于總滲透率

新能源車(chē)型滲透率快速提升,2021.01~08 整體(tǐ)已達到11.6%

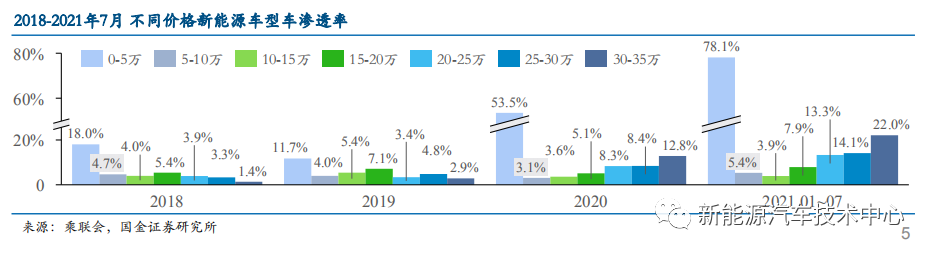

不同價格段滲透率差異較大(dà),0~5萬滲透率已達到78%,而10~20萬均低(dī)于10%

不同價格段滲透率差異較大(dà),0~5萬滲透率已達到78%,而10~20萬均低(dī)于10%

- 造 型:造型流暢,簡約大(dà)氣,前後貫穿式大(dà)燈,無框車(chē)門(mén);內(nèi)飾設計(jì)感與豪華感皆有(yǒu)

- 空(kōng) 間(jiān):中型SUV,空(kōng)間(jiān)出色,車(chē)長4,750mm,軸距2930mm,超蔚來(lái)ES6 30mm (2,900mm)

- 電(diàn)動化:自研電(diàn)驅系統,最高(gāo)效率超過93.2%,續航 480/ 550/ 600km,百公裏加速4.8s

- 智能化:Leap Pilot 3.0 智能駕駛輔助;10.25*12.8*10.25寸超高(gāo)清三聯屏,科大(dà)訊飛語音(yīn)交互;在線OTA升級等功能

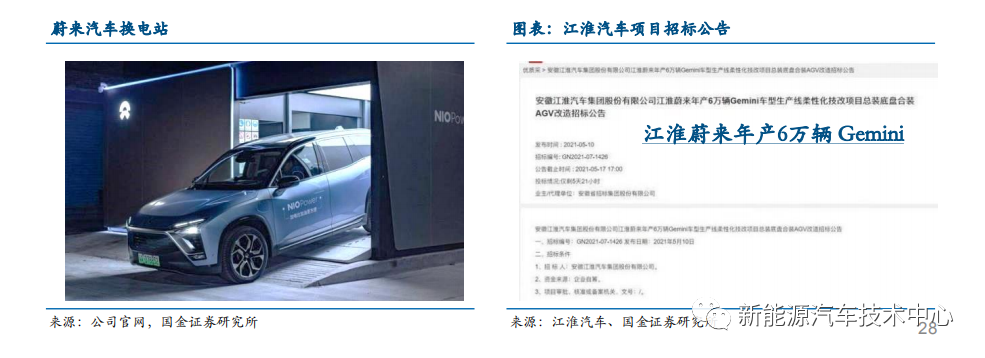

——蔚來(lái)推”平價品牌”

蔚來(lái) ”平民化” 子品牌,首車(chē) ”Gemini”, 預計(jì)售價20萬左右,2022年上(shàng)市;綜合考慮蔚來(lái)産品及服務能力,月銷量有(yǒu)望5,000台。

- 蔚來(lái) “全新子品牌” 形式進入平價市場(chǎng)。在2021年Q2财報中透露,其與蔚來(lái)的關系類似豐田與雷克薩斯,大(dà)衆與奧迪

- 預計(jì)子品牌會(huì)切入10~20萬的價格市場(chǎng)。新品價格低(dī)于特斯拉,且不會(huì)涉足五菱宏光細分市場(chǎng)。(特斯拉model 3價格已降至23.59萬)

- 沿用換電(diàn)技(jì)術(shù),維持蔚來(lái)的服務水(shuǐ)準。通(tōng)過獨立體(tǐ)系運作(zuò),包括渠道(dào)、社區(qū)以及APP獨立等。

部分産品對比

四、 10~20萬PHEV插混車(chē)型崛起

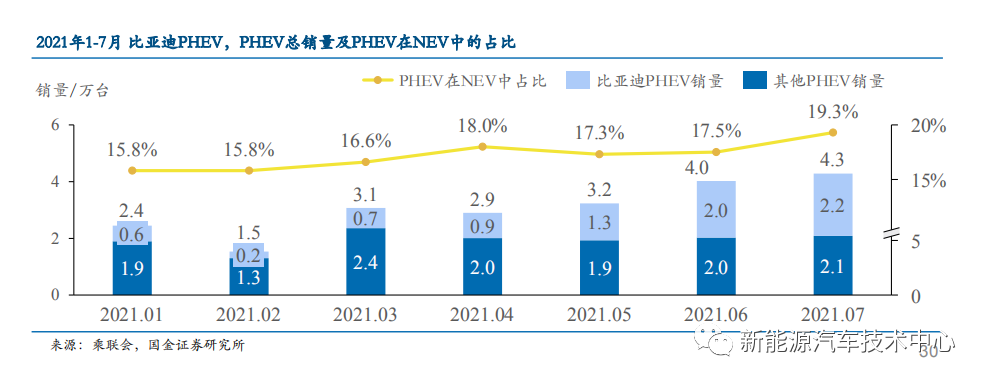

PHEV市場(chǎng):從下圖可(kě)看出,今年3月份開(kāi)始,PHEV總量及其在NEV中的占比,均成增長趨勢

比亞迪PHEV:比亞迪在3月份推出 秦Plus DM-i/ 宋Plus DM-i,4月份推出唐DM-i, 經過産能爬坡後,7月份包攬PHEV市場(chǎng)前三名。而且,上(shàng)半年PHEV市場(chǎng)的增量也主要由比亞迪貢獻。

其他自主品牌:長城将推出檸檬混動DHT系統的瑪奇朵、拿(ná)鐵(tiě),以及哈弗SUV;長安推出搭載藍(lán)鲸iDD混動系統的UNI系列車(chē)型等。PHEV車(chē)型将憑借富有(yǒu)競争力的價格、純電(diàn)續航、超低(dī)油耗等優勢,搶奪燃油車(chē)份額,促進NEV市場(chǎng)滲透率的提升。

五. 2021及2022年新能源銷量預測

五. 2021及2022年新能源銷量預測

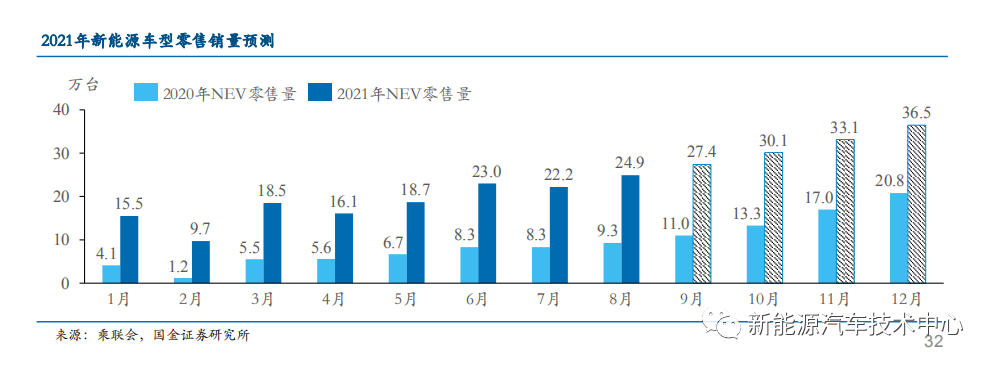

1、 預計(jì)2021年新能源乘用車(chē)銷量為(wèi)275.7萬

回顧2020年,在疫情受到有(yǒu)效控制(zhì)背景下,随Mini EV、比亞迪漢等車(chē)型的推出與暢銷,驅動去年8~12月銷量的環比複合增速達到20%左右。

展望2021年8~12月,除銷售旺季因素外,也會(huì)不斷有(yǒu)競争力的新車(chē)型開(kāi)啓交付(如Model Y 标續航版,極氪001等),預計(jì)今年8~12月銷量的環比複合增速可(kě)達10%

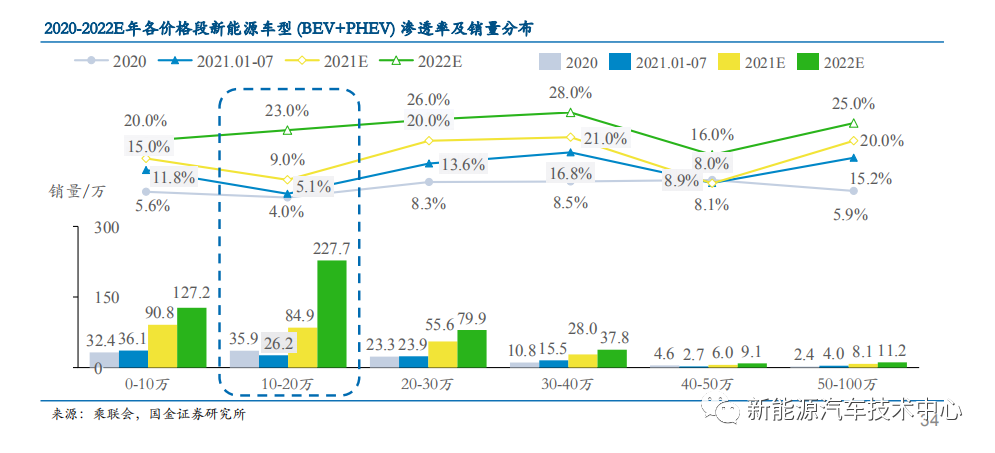

2、預計(jì)2022年10~20萬新能源市場(chǎng)增量142.8萬台

2、預計(jì)2022年10~20萬新能源市場(chǎng)增量142.8萬台

10~20萬NEV市場(chǎng),2022年潛在增量為(wèi)142.8萬台

- 我們預計(jì)前文重點分析的12款BEV車(chē)型,2022年合計(jì)月銷增量累計(jì)可(kě)達5.3萬台/月;

- BEV:2021.01-07,10~20萬價位段BEV前12名銷量占比71%;燃油車(chē)市場(chǎng),前12名占比31%。假設2022年BEV市場(chǎng)前12占比降至60%,則推算(suàn)月增量總計(jì)8.9萬台,年增量達106.8萬台。

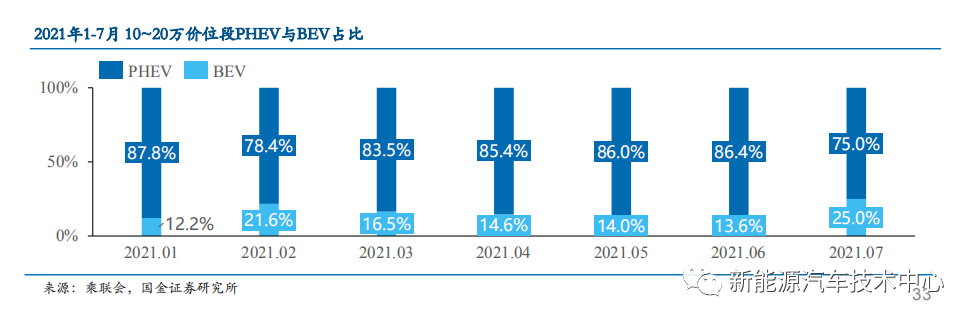

- PHEV:下圖可(kě)見随着比亞迪DM-i的引入,PHEV在該價位段NEV車(chē)型中占比逐漸提升。假設2022年全年達到25%,則2022年該價位PHEV增量可(kě)達36萬台。

從2021年全年各價格段新能源車(chē)滲透率的角度,預測各價位段滲透率均提升5pct左右,100萬以上(shàng)銷量預測5,000台。則2021E銷量275.7萬台,與本章第一節預測結果一緻。

2022年随10~20萬元新車(chē)型大(dà)量引入,該價格段滲透率有(yǒu)望大(dà)幅提升至23%;其他價位段滲透率預測增漲6pct左右;100萬以上(shàng)銷量預測8000台。則2022年NEV年銷量總計(jì)495.2萬台。

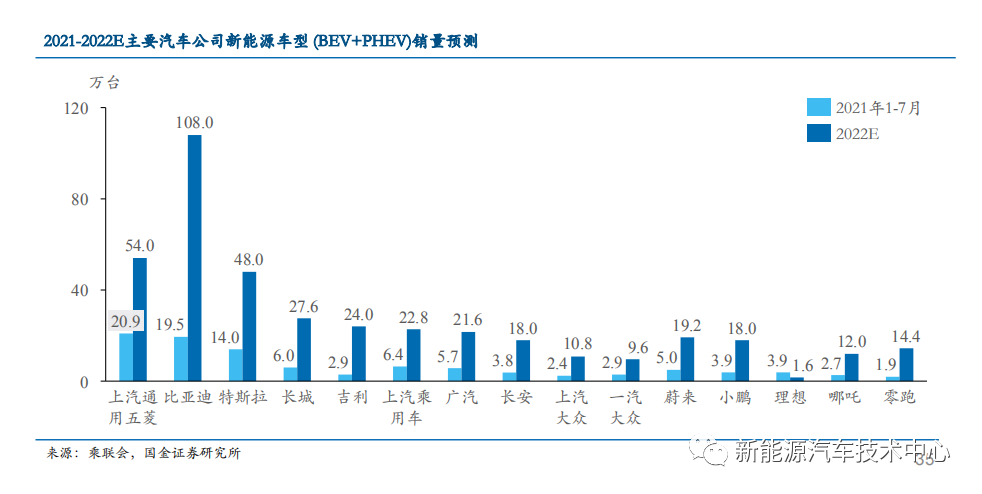

3、 2022年主要整車(chē)企業NEV銷量預測

2021.01~07,NEV市場(chǎng)頭部15家(jiā)企業(上(shàng)汽通(tōng)用五菱、比亞迪、特斯拉等)銷量占比達81%。

2022年該15家(jiā)企業銷量預測如下,預計(jì)占比進一步提升至86%。

銷量為(wèi)275.7萬

QQ客服

QQ客服