新能源汽車(chē)在加速普及,将重構汽車(chē)産業格局

在中國,新能源汽車(chē)正在以更大(dà)的加速度普及,并将給百年汽車(chē)産業格局帶來(lái)巨大(dà)的沖擊。

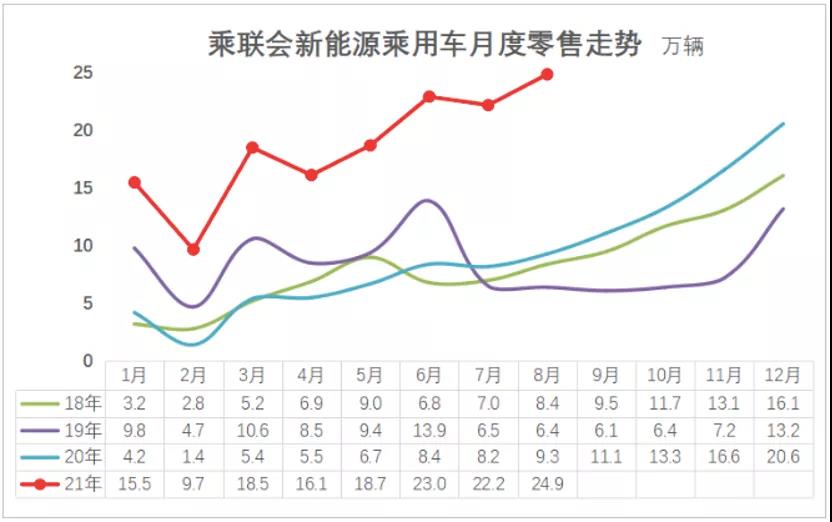

2021年9月9日,全國乘用車(chē)聯席會(huì)發布8月數(shù)據,其中新能源乘用車(chē)的零售銷量達到了24.9萬輛(liàng),同比增長167.74%。鑒于整體(tǐ)車(chē)市的不振,中國新能源乘用車(chē)的滲透率達到了曆史最高(gāo)水(shuǐ)平的17.1%。

2021年9月,中國的新能源汽車(chē),無論是零售指标還(hái)是滲透率指标,還(hái)将毫無懸念地上(shàng)漲。這樣的局面,在2021年開(kāi)局的時(shí)候,哪怕是最樂觀的人(rén)都會(huì)感到措手不及。與此同時(shí),由于新能源汽車(chē)市場(chǎng)的高(gāo)速擴張,整個(gè)産業正在以更快地速度進入到智能化時(shí)代,這将會(huì)給百年汽車(chē)産業帶來(lái)巨大(dà)的沖擊,産業格局将會(huì)以超出所有(yǒu)人(rén)想象的方式在重構,舊(jiù)有(yǒu)勢力的衰落和(hé)新勢力的崛起的速度,都将會(huì)超乎我們的想象。對于每一個(gè)企業、每一位個(gè)人(rén),都需要重新評估格局的變化,并以更堅決的态度投身于智能電(diàn)動化的轉型大(dà)浪之中。中國新能源汽車(chē)對燃油車(chē)的替代正在加速。2021年1月,中國新能源汽車(chē)的市場(chǎng)滲透率達到了7.2%,接下來(lái)的7個(gè)月,除了4月之外,每月的滲透率都錄得(de)環比正增長,并在8月達到17.1%。

2020年,根據乘聯會(huì)的數(shù)據,中國新能源汽車(chē)零售銷量的滲透率為(wèi)5.8%。

從企業角度看,比亞迪、特斯拉、五菱、長城、廣汽埃安、蔚小(xiǎo)理(lǐ)等頭部企業将維持增長态勢。比亞迪8月份的新能源乘用車(chē)批發銷量為(wèi)60508輛(liàng),秦Plus Dmi的交付量“僅為(wèi)”12574輛(liàng),該車(chē)型積壓的訂單量已超過15萬輛(liàng)。特斯拉8月在華的零售銷量“僅為(wèi)”12885輛(liàng),這遠不能達到特斯拉的預期,通(tōng)常情況下,特斯拉在華的月銷量應該在3-4萬輛(liàng)的樣子,9月份銷量“井噴”是必然的。從頭部造車(chē)新勢力的角度看,蔚來(lái)受制(zhì)于産能隻交付了5880輛(liàng),但(dàn)這不是該公司的正常水(shuǐ)平,月銷1萬輛(liàng)才是蔚來(lái)的真實水(shuǐ)平。理(lǐ)想和(hé)小(xiǎo)鵬的持續增長是可(kě)以期待的,何小(xiǎo)鵬希望2021年12月的銷量突破1.5萬輛(liàng),理(lǐ)想汽車(chē)有(yǒu)更大(dà)的可(kě)能性。頭部新勢力在現有(yǒu)強勁增長的态勢之下,在渠道(dào)、充電(diàn)、售後等領域持續加大(dà)投入力度。這些(xiē)投資,将會(huì)支撐上(shàng)述企業在銷量上(shàng)保持強勢增長。受缺芯的影(yǐng)響,長城歐拉在産能上(shàng)很(hěn)掙紮,8月的12163輛(liàng)的交付不會(huì)令人(rén)感到滿意,在産能問題緩解後該公司的銷量将繼續保持增長态勢。在結構上(shàng),盡管以宏光mimi為(wèi)代表的A00銷量強勢,該細分市場(chǎng)8月份的批發量為(wèi)8.29萬輛(liàng),占8月純電(diàn)整體(tǐ)批發輛(liàng)的比例為(wèi)33%,2021年1-8月的占比為(wèi)35%,可(kě)見A00的銷量增長弱于大(dà)盤。在限購城市銷量的占比上(shàng),以乘聯會(huì)7月的數(shù)據看,限牌城市的銷量占比僅為(wèi)28.6%。在2020年,這個(gè)數(shù)據大(dà)概在40%-45%之間(jiān)。基本上(shàng),我們可(kě)以下結論,限購城市的銷量占大(dà)盤的比例将持續下挫。據此,可(kě)以進一步得(de)出的結論是:中國新能源車(chē)市的銷量增長,已經走過了最初的政策主導階段;政策依然在發揮基礎的作(zuò)用,但(dàn)市場(chǎng)開(kāi)始成為(wèi)主導力量。對于新能源車(chē)市而言,另一個(gè)根本的普及加速的因素是:當下依然處于市場(chǎng)發展的初期,更多(duō)的優質車(chē)型,還(hái)在陸續批量入市的過程中,像比亞迪海豚、小(xiǎo)鵬P5、埃安V PLUS等車(chē)型的上(shàng)市,将會(huì)給市場(chǎng)的增長帶來(lái)更多(duō)的動能。在2022年,将會(huì)有(yǒu)更多(duō)重磅車(chē)型入市銷售,像蔚來(lái)eT7、理(lǐ)想X01等車(chē)型,會(huì)給傳統燃油車(chē)的友(yǒu)商們帶來(lái)更大(dà)的競争壓力。2021年8月,中國狹義乘用車(chē)的零售銷量為(wèi)145.07萬輛(liàng),同比下降15%,這是連續第三個(gè)月的同比銷量下降。

整體(tǐ)車(chē)市的“枯榮”與宏觀經濟形勢息息相關,疫情依然在深遠地影(yǐng)響着中國的經濟,這将會(huì)讓車(chē)市備受煎熬。柱狀圖顯示,中國整體(tǐ)車(chē)市增長動力疲乏,今年全年負增長的可(kě)能性不低(dī)。一方面,整體(tǐ)車(chē)市限于負增長邊緣,另一方面,新能源車(chē)強勁增長,其結果就是新能源汽車(chē)的滲透率一再創下新高(gāo)。中國新能源汽車(chē)普及加速的動力來(lái)自于哪?在這裏,既有(yǒu)基本面的因素,也有(yǒu)偶發的外部因素的影(yǐng)響。就偶發外部因素而言,疫情是最值得(de)引發關注的那(nà)個(gè)變量,這個(gè)變量的出現,大(dà)幅縮短(duǎn)了産業精英就智能電(diàn)動化轉型達成共識所需的時(shí)間(jiān)。2020年初,新冠疫情暴發并席卷全球,各國央行(xíng)為(wèi)刺激經濟大(dà)量印錢(qián),其結果是讓一些(xiē)面向未來(lái)的資産價格高(gāo)速“膨脹”。特斯拉的市值從300億美元一路漲到了8000億美元,甯德時(shí)代的市值從500億人(rén)民币迅速漲到了1.2萬億人(rén)民币。當資本意識到市場(chǎng)上(shàng)将會(huì)出現大(dà)量流動性的時(shí)候,本能反應是把錢(qián)投向那(nà)些(xiē)增值性更好的和(hé)面向未來(lái)的資産。于是,中國的頭部造車(chē)新勢力得(de)以快速募集天量的發展所需資金,并進行(xíng)了足夠激進的投資。當資本唱(chàng)空(kōng)傳統業務時(shí),當新勢力在拿(ná)到足夠多(duō)的發展資金并高(gāo)歌(gē)猛進時(shí),傳統車(chē)企不得(de)不加大(dà)發展新興業務的力度。1.迅速達成了汽車(chē)産業不得(de)不進行(xíng)智能電(diàn)動化轉型的共識;2.新能源汽車(chē)産業獲得(de)了天量的發展資金。上(shàng)述結果帶來(lái)的另外一個(gè)結果是,一些(xiē)産業精英敏感地意識到,新能源汽車(chē)的普及速度将會(huì)加快。這種預期帶來(lái)的連鎖反應是,一些(xiē)雄心勃勃的科技(jì)企業,不得(de)不提前釋放造車(chē)的計(jì)劃,包括百度、小(xiǎo)米、滴滴都已經殺進了這個(gè)産業。與此同時(shí),像蘋果、華為(wèi)、oppo等企業也在蓄勢待發,并不斷有(yǒu)“實錘”的新聞爆出。這些(xiē)消息,又不斷地刺激着媒體(tǐ)的神經。在2021年的上(shàng)半年,不僅僅是汽車(chē)專業媒體(tǐ),幾乎所有(yǒu)的媒體(tǐ)都不得(de)不全面跟進智能電(diàn)動車(chē)産業的報道(dào)。智能電(diàn)動車(chē)、無人(rén)駕駛、動力電(diàn)池、數(shù)字化等名詞,已成為(wèi)當下最為(wèi)火(huǒ)爆的熱詞。任何一家(jiā)媒體(tǐ),如果不能cover智能電(diàn)動車(chē)産業,其結果就是被用戶抛棄。媒體(tǐ)大(dà)量的關注以及科技(jì)公司的入局,是一場(chǎng)史無前例的新能源汽車(chē)全民教育,毫無疑問,這将會(huì)提振普通(tōng)消費者對電(diàn)動車(chē)的認知和(hé)接受度。在另一方面,新能源概念股的火(huǒ)爆,讓億萬股民不得(de)不奮力研究汽車(chē)闆塊,“帶頭大(dà)哥(gē)”和(hé)KOL們和(hé)媒體(tǐ)一樣,成為(wèi)了普及新能源汽車(chē)知識的“急先鋒”。這使得(de)消費者能夠非常好地接受新能源汽車(chē)産品。以上(shàng)海和(hé)深圳為(wèi)例,這兩個(gè)一線城市今年的新能源滲透率已經超過了30%。這就意味着,那(nà)些(xiē)特大(dà)型城市的居民,在接受新能源汽車(chē)時(shí)已變得(de)毫無障礙。對于産業發展的共識、海量的發展資金和(hé)整個(gè)社會(huì)層面的媒體(tǐ)關注度,給中國新能源汽車(chē)市場(chǎng)快速普及帶來(lái)強大(dà)外部助力,內(nèi)生(shēng)的增長動力則來(lái)自于産品體(tǐ)驗的提升、技(jì)術(shù)的發展、供應鏈的成熟和(hé)使用環境的改善。在這裏,我們應重點關注産品技(jì)術(shù)因素,這是整個(gè)鏈條的“核心變量”。産品,是智能電(diàn)動車(chē)普及的核心因素。從創新擴散曲線的角度而言,創新普及速度的一個(gè)內(nèi)生(shēng)力量來(lái)自于新舊(jiù)産品體(tǐ)驗的差距,新舊(jiù)産品體(tǐ)驗的差距越大(dà),新産品替換舊(jiù)産品的動力越強。2021年,智能電(diàn)動車(chē)1.5代産品的一些(xiē)代表,如理(lǐ)想ONE、小(xiǎo)鵬P7、蔚來(lái)ES6等産品,在産品體(tǐ)驗已經與傳統燃油車(chē)拉開(kāi)了比較大(dà)的差距。這些(xiē)差距,體(tǐ)現在駕控上(shàng)、NVH上(shàng)、智能駕駛上(shàng)、語音(yīn)助手上(shàng)、遠程車(chē)控上(shàng)等方方面面,并開(kāi)始開(kāi)發出了很(hěn)多(duō)新的應用場(chǎng)景。智能電(diàn)動車(chē)有(yǒu)靜止使用場(chǎng)景,使得(de)很(hěn)多(duō)用戶更願意在某些(xiē)時(shí)刻,在自己的車(chē)裏等待或者休息。智能電(diàn)動車(chē)可(kě)以圍繞着220V電(diàn)源打造一些(xiē)有(yǒu)趣的車(chē)載電(diàn)器(qì),并帶來(lái)一些(xiē)車(chē)裏K歌(gē)、燒烤、車(chē)載冰箱等有(yǒu)趣的應用。當然了,這些(xiē)應用還(hái)處于早期的階段。在技(jì)術(shù)上(shàng),智能電(diàn)動車(chē)的核心技(jì)術(shù)已經取得(de)了可(kě)觀的進步并促使智能電(diàn)動車(chē)在體(tǐ)驗上(shàng)遠超燃油車(chē),但(dàn)實事求是地講,智能電(diàn)動車(chē)的核心技(jì)術(shù),如電(diàn)動化、自動駕駛和(hé)數(shù)字化依然處于較為(wèi)早期的階段。在電(diàn)動化上(shàng),電(diàn)動車(chē)初步解決了續航裏程問題,但(dàn)尚未解決成本、低(dī)溫特性、超快充等問題。在智能駕駛上(shàng),電(diàn)動車(chē)還(hái)處于高(gāo)速導航輔助駕駛階段,城區(qū)的導航輔助駕駛還(hái)尚未落地,更高(gāo)階的智能駕駛至少(shǎo)要到2023年以後才會(huì)出現。在數(shù)字化上(shàng),電(diàn)動車(chē)還(hái)處于将智能手機的移動應用生(shēng)态往汽車(chē)上(shàng)“搬運”的階段,尚未形成自己的計(jì)算(suàn)平台、OS、交互和(hé)全新的應用生(shēng)态,更令人(rén)期待的基于AR/VR的下一代應用生(shēng)态尚處于孕育期。技(jì)術(shù)在加速發展,尤其是智能駕駛和(hé)數(shù)字化。在2022年,頭部造車(chē)新勢力們将會(huì)推出基于2.0平台的智能電(diàn)動車(chē),将會(huì)在産品體(tǐ)驗上(shàng)與1.5代平台的産品擁有(yǒu)顯著的差異,并讓傳統燃油車(chē)與之相比,體(tǐ)驗差距的鴻溝将會(huì)再度被大(dà)幅拉開(kāi)。在這裏,我們可(kě)以得(de)出一些(xiē)基本的判斷:1.特斯拉、蔚小(xiǎo)理(lǐ)們,将會(huì)持續地推出令人(rén)尖叫的産品,每一代産品都會(huì)擁有(yǒu)顯著的技(jì)術(shù)叠代和(hé)體(tǐ)驗差異。2.更多(duō)的科技(jì)公司宣布進入新能源汽車(chē)制(zhì)造産業,并引發激烈的競争。3.新能源概念股的市值将會(huì)在跌宕起伏中持續走高(gāo)。4.新能源汽車(chē)産業鏈的成熟度,服務鏈條的成熟度将會(huì)持續提升。在新能源汽車(chē)普及的過程中,新舊(jiù)産品體(tǐ)驗的差距,更多(duō)巨頭入場(chǎng)所引發的激烈競争,以及媒體(tǐ)的大(dà)規模報道(dào),都會(huì)是新能源汽車(chē)普及加速的關鍵動力。新能源汽車(chē)普及的加速,正在重構百年汽車(chē)産業的格局,影(yǐng)響是巨大(dà)的。根據乘聯會(huì)的數(shù)據,2021年8月,自主品牌中的新能源車(chē)滲透率35%;豪華車(chē)中的新能源車(chē)滲透率10%;而主流合資品牌中的新能源車(chē)滲透率僅有(yǒu)2.8%。 在跨國車(chē)企中,哪怕是行(xíng)動速度最快的大(dà)衆汽車(chē)集團,其基于MEB平台推出的主力車(chē)型ID.4和(hé)ID.6在中國的銷量遠不能達到預期。8月份,一汽大(dà)衆新能源汽車(chē)零售銷量為(wèi)5984輛(liàng),上(shàng)汽大(dà)衆的數(shù)據為(wèi)4807輛(liàng)。

在2021年8月,中國新能源車(chē)企銷量排名TOP10之中,隻有(yǒu)特斯拉一家(jiā)外企,在TOP15之中,隻有(yǒu)一汽大(dà)衆和(hé)上(shàng)汽大(dà)衆兩家(jiā)傳統跨國車(chē)企。在這些(xiē)傳統的“巨頭”中,除了大(dà)衆之外,像豐田、通(tōng)用、福特、Stellantis、雷諾-日産、現代-起亞等公司,均無有(yǒu)競争力的産品平台和(hé)相應的産品組合。對于這些(xiē)經常打造“全球車(chē)型”的跨國車(chē)企而言,它們現有(yǒu)的運營模式和(hé)成本結構無法打造出一款面向單一市場(chǎng)的産品并獲得(de)盈利。以豐田為(wèi)例,其研發的一個(gè)車(chē)型在全球範圍內(nèi)的年銷量通(tōng)常會(huì)在30-100萬輛(liàng)之間(jiān),如果打造出的車(chē)型隻能在中國市場(chǎng)賣出幾千輛(liàng),無論如何都是不能盈利的。這也是豐田不得(de)不依托比亞迪e平台在中國市場(chǎng)打造純電(diàn)動汽車(chē)的原因。對于跨國車(chē)企而言,在新能源汽車(chē)快速普及的中國市場(chǎng),他們隻能看着燃油車(chē)市場(chǎng)萎縮,而沒有(yǒu)強有(yǒu)力的産品去競争新能源汽車(chē)市場(chǎng)的蛋糕。另一方面,新能源汽車(chē)的快速普及會(huì)加速智能化在汽車(chē)産業的應用,這是砸向傳統跨國車(chē)企的另一記重拳。截至目前,傳統的跨國車(chē)企,在自動駕駛和(hé)數(shù)字化領域提前進行(xíng)布局的屈指可(kě)數(shù),目前隻有(yǒu)大(dà)衆汽車(chē)集團有(yǒu)所布局,豐田雖然做(zuò)了布局但(dàn)進展極慢。對于這些(xiē)歐洲和(hé)日本的傳統車(chē)企而言,如果說開(kāi)發電(diàn)動車(chē)平台還(hái)隻是成本問題的話(huà),發展智能化技(jì)術(shù)則是基因問題。在沃爾夫斯堡,為(wèi)數(shù)衆多(duō)的具有(yǒu)機械背景的大(dà)衆高(gāo)級經理(lǐ)們,很(hěn)難理(lǐ)解下一代的互聯網是什麽,并抗拒轉型。筆者曾問詢過寶馬的一位級别非常高(gāo)的管理(lǐ)層如何看待“computer on the wheels”這種觀點,對方給我的答(dá)複是“bullshit”。在日本,想推動一家(jiā)車(chē)企的數(shù)字化轉型的挑戰更大(dà)。筆者曾聽(tīng)說過一個(gè)“笑話(huà)”:鑒于新能源汽車(chē)天然在軸距上(shàng)有(yǒu)優勢,一家(jiā)日系車(chē)企被建議加長其A級轎車(chē)的軸距,但(dàn)這樣一個(gè)“順理(lǐ)成章”而又“簡單”的決定,這家(jiā)日系車(chē)企用了半年時(shí)間(jiān)才達成一緻。在全球範圍內(nèi),傳統的跨國車(chē)企之中具備全棧智能駕駛能力的,隻有(yǒu)大(dà)衆和(hé)豐田,他們有(yǒu)技(jì)術(shù),但(dàn)因成本等原因難以量産,豐田甚至于不得(de)不繼續使用Mobileye的“全家(jiā)桶”方案。在數(shù)字化的理(lǐ)念和(hé)實踐上(shàng),這些(xiē)企業的差距更大(dà),他們無法理(lǐ)解智能移動空(kōng)間(jiān)、下一代智能終端、機器(qì)人(rén)等概念,而一些(xiē)問題一旦上(shàng)升到生(shēng)态的層面時(shí),在歐洲和(hé)日本幾乎是無解的。中國,作(zuò)為(wèi)全球最大(dà)的汽車(chē)市場(chǎng)和(hé)最大(dà)的新能源汽車(chē)市場(chǎng),新能源汽車(chē)的加速普及,将會(huì)讓跨國車(chē)企在競争中陷入被動。其次,“腰部”車(chē)企會(huì)加速退場(chǎng)。當智能電(diàn)動化轉型的速度像飓風一樣襲來(lái)的時(shí)候,對于那(nà)些(xiē)傳統的“腰部”企業而言,是一場(chǎng)不折不扣的災難。這些(xiē)企業,将會(huì)在兩個(gè)市場(chǎng)備受煎熬。在燃油車(chē)市場(chǎng),由于銷量逐漸下挫,競争将會(huì)變得(de)異常激烈。一方面,銷量越是下滑,頭部傳統車(chē)企的規模優勢和(hé)品牌效應會(huì)越明(míng)顯,市場(chǎng)将會(huì)持續向頭部集中。另一方面,市場(chǎng)在下滑時(shí),利潤将會(huì)快速惡化,給企業帶來(lái)沉重的經營壓力。在電(diàn)動車(chē)市場(chǎng),競争的節奏将會(huì)大(dà)幅提速,對投資強度的要求也會(huì)大(dà)幅提升。在2024年,當大(dà)量科技(jì)企業入場(chǎng)時(shí),傳統車(chē)企們如果還(hái)沒有(yǒu)具備競争所需的完善的科技(jì)樹(shù),将會(huì)遭到科技(jì)公司的降維打擊。對于這些(xiē)“腰部”的傳統車(chē)企而言,要打造芯片、OS、無人(rén)駕駛、雲計(jì)算(suàn)、AI、語音(yīn)助手等全棧軟硬件能力,是一個(gè)不可(kě)能完成的任務。當智能電(diàn)動化浪潮呼嘯而來(lái)的時(shí)候,他們幾乎隻能躺平,龐大(dà)的競争對手們會(huì)像坦克一樣從他們身上(shàng)碾過。最後,中國自主車(chē)企将會(huì)快速崛起,中國的造車(chē)新勢力将會(huì)收獲更多(duō)的紅利。對于中國的傳統車(chē)企而言,以比亞迪為(wèi)代表,幾乎已經徹底完成了電(diàn)動化轉型,像長城汽車(chē),也在飛速轉型。另一方面,中國有(yǒu)着龐大(dà)的造車(chē)新勢力軍團,也在享受着新能源汽車(chē)加速普及的紅利。和(hé)跨國車(chē)企相比,中國本土車(chē)企,無論是在電(diàn)動化還(hái)是在智能化領域,準備都更加充分。他們将可(kě)以借助這些(xiē)技(jì)術(shù),在不同價位市場(chǎng)上(shàng)的競争中處于有(yǒu)利地位。在30萬元以上(shàng)的市場(chǎng),蔚來(lái)和(hé)理(lǐ)想已經形成聲勢。随着特斯拉Model Y的主力售價進入到30萬元以內(nèi),在接下來(lái),30萬元以上(shàng)的智能電(diàn)動車(chē)市場(chǎng)将會(huì)成為(wèi)中國自主品牌汽車(chē)的天下,在銷量上(shàng)超過國外品牌之和(hé)。在幾年之前,這是人(rén)們不敢想象的事情。在20-30萬元市場(chǎng),比亞迪漢和(hé)小(xiǎo)鵬P7在與特斯拉Model 3的競争中越戰越勇,銷量相加已超過特斯拉Model 3。在15萬元以下的市場(chǎng),無論是電(diàn)動車(chē)還(hái)是燃油車(chē),中國品牌也正在展現出強勁的競争力。比亞迪秦Plus dmi強力殺入緊湊型家(jiā)轎市場(chǎng),銷量持續上(shàng)揚。在A級、A0級和(hé)A00級的純電(diàn)動車(chē)市場(chǎng),跨國車(chē)企幾乎毫無競争力。哪怕是最難攻克的15-20萬元市場(chǎng),長城WEY的摩卡,吉利的星越L、領克,也正在給我們帶來(lái)驚喜。在15-20萬元這個(gè)市場(chǎng)區(qū)隔,中國本土的汽車(chē)品牌将會(huì)通(tōng)過插混和(hé)智能化的組合,在駕駛體(tǐ)驗、使用體(tǐ)驗的關鍵領域擊敗跨國車(chē)企的友(yǒu)商。2021年8月,中國品牌乘用車(chē)的市占率達到了42.1%,與去年同期相比,提升了8.3個(gè)百分點。當然了,在新能源汽車(chē)快速普及的浪潮中,頭部造車(chē)新勢力将會(huì)收獲更多(duō)的紅利。這些(xiē)車(chē)企,在解決了制(zhì)造這個(gè)“從0到1”的問題之後,其互聯網基因的優勢将會(huì)在後續的競争中凸顯出來(lái)。百年汽車(chē)産業的智能電(diàn)動化轉型,電(diàn)動化是競争的基礎,智能化才是決勝的關鍵。對于中國本土的傳統車(chē)企而言,盡管在電(diàn)動化的轉型中享有(yǒu)地利,但(dàn)由于基因的問題,将會(huì)在智能化轉型中遭遇重重挑戰,如不能很(hěn)好地解決智能化問題,将會(huì)在激烈的市場(chǎng)競争中走向失敗。随着新能源汽車(chē)普及的提速,留給本土傳統車(chē)企轉型的時(shí)間(jiān)并不充裕。對于頭部造車(chē)新勢力而言,新能源汽車(chē)的加速普及,使得(de)他們與後進入的科技(jì)公司相比,在銷量上(shàng)保持巨大(dà)的領先優勢而獲得(de)更多(duō)的數(shù)據,也将可(kě)在科技(jì)樹(shù)的競争中不那(nà)麽吃(chī)虧。對于那(nà)些(xiē)還(hái)希望殺進智能電(diàn)動車(chē)産業的科技(jì)公司而言,新能言汽車(chē)的加速普及,是一個(gè)非常不好的消息,留給他們研究汽車(chē)産業的時(shí)間(jiān)不多(duō)了。對于整個(gè)汽車(chē)産業而言,這是一個(gè)需要深度評估新能源汽車(chē)普及提速的時(shí)刻,并需要深度思考其帶來(lái)的影(yǐng)響并做(zuò)出一些(xiē)正确的決策。1.對于頭部的傳統車(chē)企,或者造車(chē)新勢力而言,這個(gè)時(shí)候就不要猶豫了,打造全棧的科技(jì)能力是不需要花(huā)太多(duō)時(shí)間(jiān)就可(kě)做(zuò)的決策。自動駕駛和(hé)數(shù)字化的深度技(jì)術(shù)尤為(wèi)關鍵。2.科技(jì)公司繼續加緊推新車(chē)的速度。3.對于“腰部”的車(chē)企而言,合并是值得(de)考慮的選項,動作(zuò)要快。如果有(yǒu)一些(xiē)科技(jì)公司願意收購,果斷退出是不錯的選擇。4.對于一些(xiē)零部件供應商,盡快結束什麽都做(zuò)的模式,将核心能力聚焦在一些(xiē)競争力特别強的部件上(shàng),并通(tōng)過兼并重組,做(zuò)強優勢業務甩掉弱勢業務,籌集更多(duō)的資金進行(xíng)數(shù)字化轉型。5.對于個(gè)人(rén)而言,竭盡所能轉向與智能電(diàn)動車(chē)有(yǒu)關的業務。需要指出的是,新能源汽車(chē)的高(gāo)速普及,将會(huì)給百年汽車(chē)産業帶來(lái)巨大(dà)的轉型陣痛,但(dàn)也将會(huì)給這個(gè)世界塑造一個(gè)全新的、擁有(yǒu)巨大(dà)影(yǐng)響力的新産業。

【免責聲明(míng)】本文為(wèi)轉載內(nèi)容,僅供讀者交流使用,不做(zuò)商業用途。轉載均有(yǒu)出處,對轉載文章不存在侵權等法律問題。

QQ客服

QQ客服